A indústria financeira foi construída sobre uma mentira lucrativa: a de que para enriquecer, você precisa ser mais esperto, mais rápido e mais informado do que todos os outros. A verdade, apoiada por dados, é um pouco diferente.

Se você entender duas ideias, você entende 90% sobre investimentos:

- Temperamento importa mais que inteligência

- Consistência vence qualquer genialidade ocasional

Para vencer no mercado, você não precisa de um QI de gênio. Você precisa de um temperamento de um sobrevivente.

“Muitas pessoas com QI alto são investidores terríveis porque têm temperamentos terríveis. E é por isso que dizemos que ter um certo tipo de temperamento é mais importante do que ter um cérebro. Você precisa manter a sanidade bruta quando os outros estão ficando loucos.” — Charlie Munger

O investidor médio passa a vida tentando “bater o mercado”, pagando taxas altas para gestores e girando a carteira em busca da próxima grande tacada. O resultado é quase sempre o mesmo: retornos medíocres e estresse elevado.

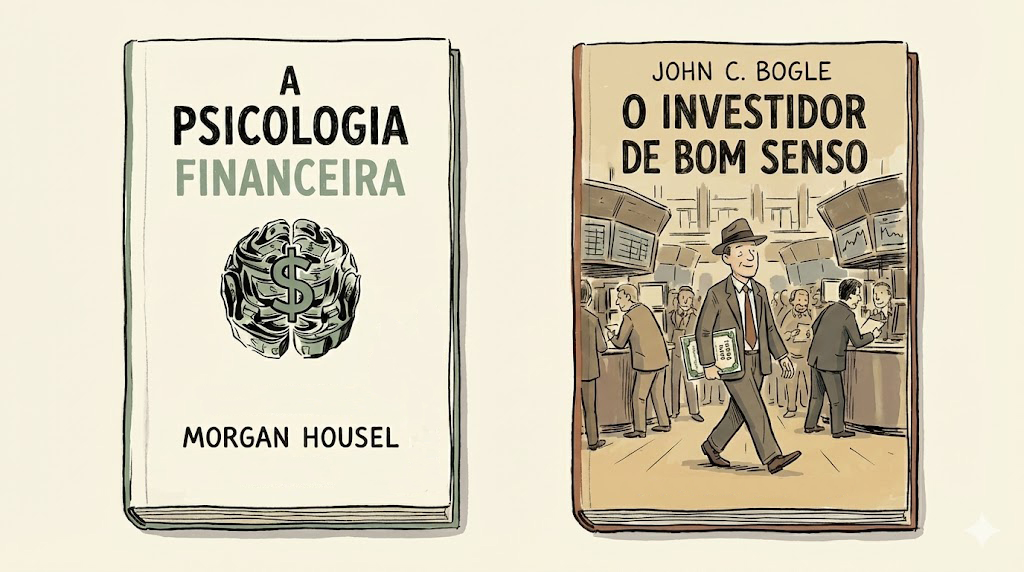

A solução não está em consumir notícias financeiras 24 horas por dia, mas em dominar apenas dois conceitos fundamentais encontrados em apenas dois livros:

- Gestão do comportamento: “A Psicologia Financeira”, de Morgan Housel

- A matemática da simplicidade: “O Investidor de Bom Senso”, de John C. Bogle

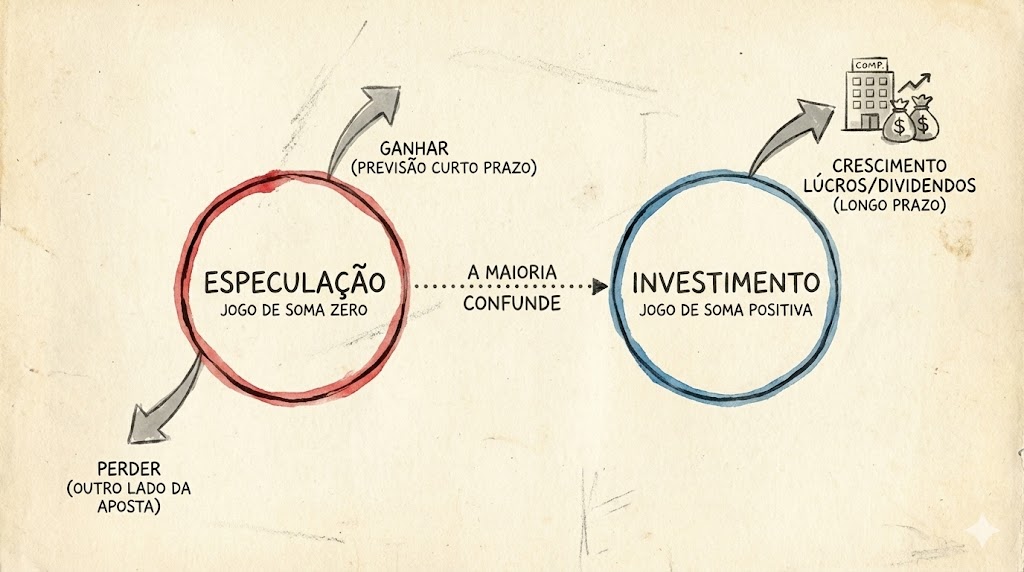

Investir é uma coisa, especular é outra

A maioria das pessoas confunde “investir” com “especular”.

- Especulação é um jogo de soma zero. É tentar adivinhar o preço de uma ação na próxima semana ou mês. Para você ganhar na especulação, alguém (que vendeu barato ou comprou caro) precisa perder.

- Investimento é um jogo de soma positiva. É alocar capital em empresas produtivas e capturar o crescimento de seus lucros e dividendos ao longo de décadas.

O CUSTO DA COMPLEXIDADE: Wall Street adora a complexidade porque “complexidade vende”. Consultores, fundos de hedge e corretores precisam justificar suas taxas criando estratégias mirabolantes.

O ponto é que o sucesso financeiro tem pouco a ver com a sofisticação da sua estratégia e tudo a ver com a sua taxa de poupança, sua paciência e sua capacidade de não entrar em pânico.

“Investir não é um jogo onde o cara com QI de 160 ganha do cara com QI de 130.” — Warren Buffett

Estômago x Cérebro (A psicologia financeira)

Finanças não são uma ciência exata como a física; são uma ciência humana, governada por emoções. Está mais para biologia do que para matemática.

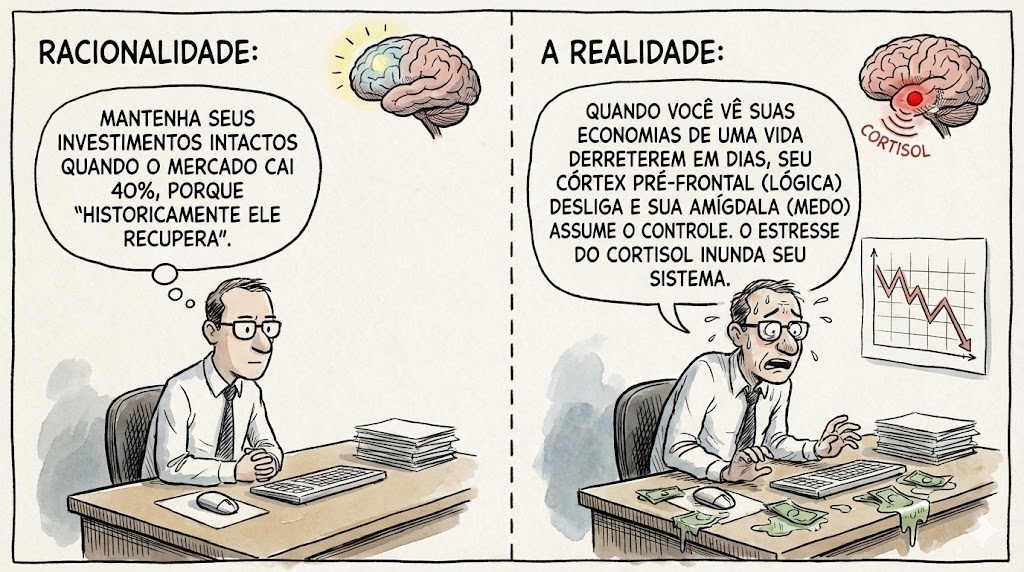

RACIONAL VS. RAZOÁVEL: Em teoria, todos queremos ser investidores 100% racionais. Consultamos planilhas que nos dizem para nunca pagar dívidas de baixo custo ou para manter 100% em ações voláteis porque o retorno esperado é maior.

Mas humanos não são planilhas. Somos, “macacos hormonais buscando status e segurança”.

- Racionalidade: Diz para você manter seus investimentos intactos quando o mercado cai 40%, porque “historicamente ele recupera”.

- A realidade: Quando você vê suas economias de uma vida derreterem em dias, seu córtex pré-frontal (lógica) desliga e sua amígdala (medo) assume o controle. O estresse do cortisol inunda seu sistema.

A dor da perda é insuportável: Daniel Kahneman revelou que a resposta psicológica humana à perda é cerca de duas vezes mais intensa do que a alegria de um ganho equivalente, um mecanismo evolutivo fundamental chamado aversão à perda. Isso significa que seu cérebro lutará irracionalmente mais para evitar perder R$ 100 do que se esforçará para ganhar os mesmos R$ 100.

Sabendo disso tudo, você precisa ser razoável.

RAZOABILIDADE: Você não precisa da estratégia matematicamente ótima; você precisa de uma estratégia razoável. Que permita:

- Que você durma à noite

- Que você seja racional em meio ao caos

- Que você não corra o risco da ruína

Outro ponto relevante em meio a isso tudo é o conceito de ficar Rico vs. permanecer Rico:

- Ficar rico requer otimismo e tomada de risco.

- Permanecer rico requer o oposto: paranoia e medo de que tudo pode ser tirado de você. A sobrevivência é a única coisa que garante o efeito dos juros compostos. Se você “quebra” (financeira ou emocionalmente) e sai do jogo, a mágica acaba.

A Matemática do (investidor de) bom senso

Se a psicologia resolve o problema do comportamento, o que resolve o problema da estratégia? A resposta é brutalmente simples: Custos.

A ARITMÉTICA DO MERCADO: Antes dos custos (taxas de administração, performance, corretagem, impostos), o investimento é um jogo de soma zero. Se o mercado rende 10%, a média de todos os investidores ganha 10%. Mas depois dos custos, o investimento se torna um jogo de soma negativa. Se o mercado rende 10% e o sistema financeiro cobra 2% em taxas intermediárias, os investidores, na média, embolsam apenas 8%.

ÍNDICES DE BAIXO CUSTO: Em vez de tentar encontrar a “agulha no palheiro” (a ação vencedora ou o gestor estrela), Bogle sugere: compre o palheiro inteiro.

- Investir em Fundos de Índice (ETFs) de baixo custo garante que você obtenha a sua justa parte do retorno das empresas, eliminando o risco de escolher o gestor errado e minimizando a drenagem das taxas.

A genialidade nos investimentos muitas vezes se manifesta como “tentar ser mais esperto que o mercado”. Bogle provou que a humildade (aceitar o retorno do mercado) vence a arrogância (tentar bater o mercado) devido à matemática implacável dos custos compostos ao longo do tempo.

A DERROTA DOS GESTORES (SPIVA) Talvez você pense: “Mas eu vou contratar profissionais para investir para mim”. Os dados do relatório SPIVA (S&P Indices Versus Active) são demolidores:

- Em um horizonte de 15 anos, cerca de 90% dos fundos de gestão ativa nos EUA perdem para o seu índice de referência (S&P 500).

- No Brasil, os dados mostram tendência similar no longo prazo.

Se nem quem é (muito bem) pago para bater o mercado não bate, por que você bateria?

Consistência é o remédio

Muitos investidores ficam paralisados esperando o “momento certo” para entrar. Eles acumulam caixa esperando o crash para comprar na baixa. A ciência mostra que isso é um erro desastroso.

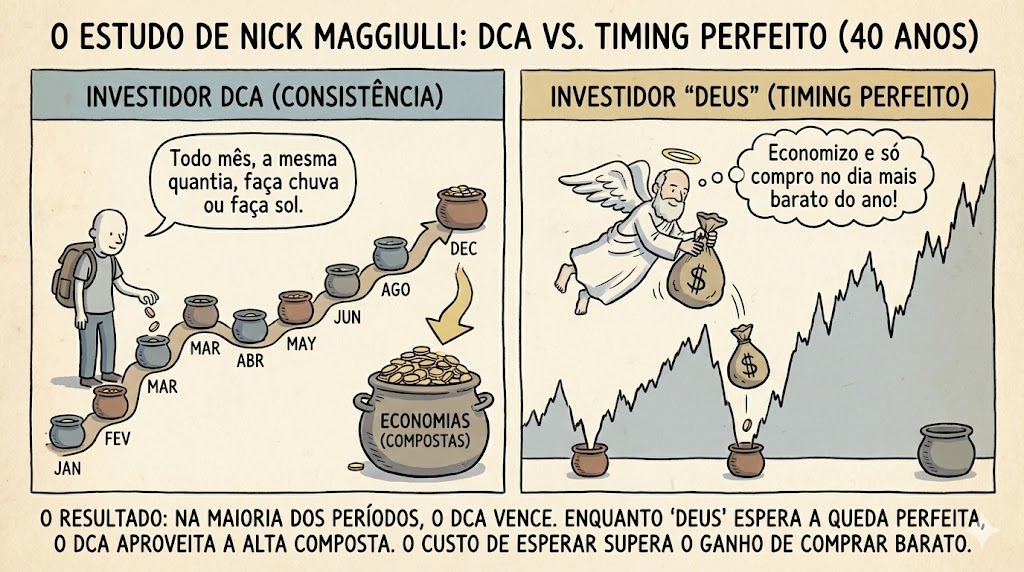

NEM DEUS BATE O PREÇO MÉDIO O analista Nick Maggiulli conduziu um estudo fascinante comparando dois investidores ao longo de 40 anos:

- “Deus”: Sabe exatamente quando o mercado vai atingir o fundo. Ele economiza dinheiro e só compra no dia mais barato do ano.

- Investidor DCA (Dollar-Cost Averaging): Não sabe nada. Ele apenas investe a mesma quantia todo mês, faça chuva ou faça sol.

O Resultado Surpreendente: Na maioria dos períodos históricos, o investidor DCA vence “Deus”.

- Por quê? Porque o mercado passa muito mais tempo subindo do que caindo. Enquanto “Deus” fica fora do mercado esperando a queda perfeita, o investidor DCA está dentro, aproveitando a alta composta. O custo de oportunidade de esperar supera o ganho de comprar barato.

A consistência cega e disciplinada de comprar o índice todo mês supera tanto o timing perfeito quanto a gestão profissional cara.

Qual é o seu suficiente?

Se você dominar a psicologia e a estratégia, só resta um inimigo: a sua própria ganância.

- O capitalismo é excelente em gerar riqueza, mas também é excelente em gerar inveja.

- Se a sua meta financeira é “mais do que o vizinho”, você nunca vencerá. A linha de chegada se moverá a cada passo que você der (a Esteira Hedônica).

O RISCO DA RUÍNA: Investidores inteligentes e ricos frequentemente perdem tudo porque não souberam parar. Eles arriscaram o que precisavam e tinham (segurança, liberdade) para buscar o que não precisavam e não tinham (mais dinheiro, mais status).

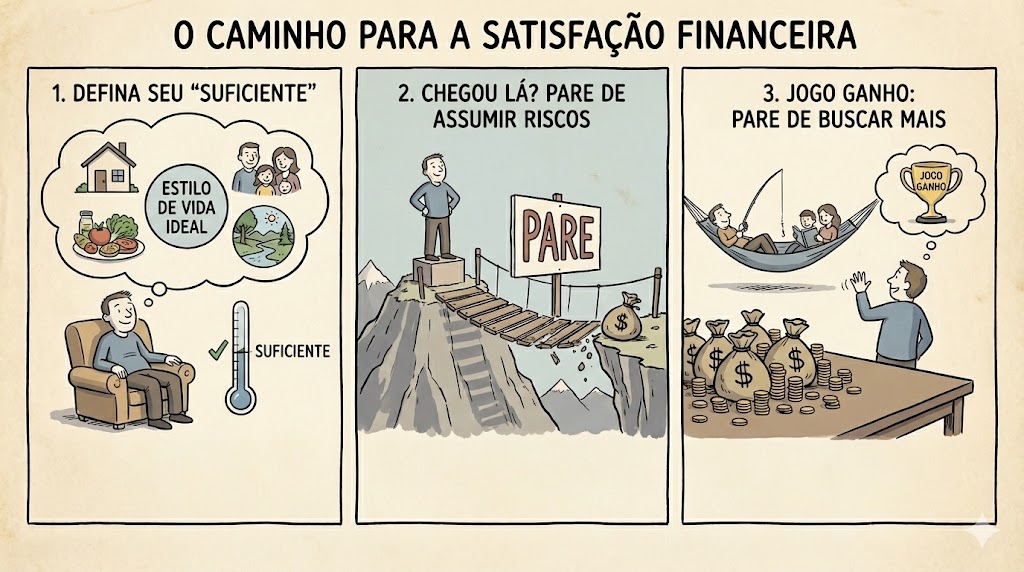

DESENHANDO:

- Defina qual é o seu número ou estilo de vida “suficiente”.

- Quando chegar lá, pare de assumir riscos que podem levar à ruína.

- Entenda que não há problema algum em deixar dinheiro na mesa se você já ganhou o jogo.

O objetivo de ter dinheiro é apenas um: liberdade

Se você internalizar as lições de sobrevivência e consistência, a pergunta final inevitavelmente surge: “Para que serve todo esse dinheiro acumulado?”

A resposta padrão da sociedade é: comprar coisas melhores. Carros mais rápidos, casas maiores, roupas de grife. Mas décadas de pesquisas sobre felicidade, oferecem uma resposta diferente e muito mais poderosa.

“A capacidade de fazer o que você quiser, quando quiser, com quem quiser, por quanto tempo quiser, é inestimável. É o maior dividendo que o dinheiro paga.” — Morgan Housel

O psicólogo Angus Campbell, ao estudar o que realmente fazia as pessoas felizes, descobriu que o maior denominador comum não era a renda, a beleza ou a educação. Era, simples e puramente, o sentimento de controle sobre a própria vida.

O dinheiro, em sua essência mais nobre, não é uma ferramenta para comprar status (o que nos coloca na “Esteira Hedônica” de sempre querer mais). O dinheiro é uma ferramenta para comprar tempo.

O OBJETIVO FINAL: Por que a estratégia de “sobrevivência” e “consistência” é tão vital? Porque quando seu objetivo muda de “ficar podre de rico para impressionar os outros” para “conquistar a liberdade de controlar minha agenda”, a pressão diminui.

- Você não precisa acertar a “grande tacada” especulativa para ser livre.

- Você não precisa se alavancar e arriscar a ruína para comprar o tempo de volta.

- O retorno médio do mercado, composto pacientemente ao longo das décadas, é mais do que suficiente para comprar sua independência.

Conclusão: O Triunfo do Medíocre Consistente

Você não precisa ser brilhante para investir bem. Precisa ser disciplinado o suficiente para não se sabotar.

A maioria das pessoas perde dinheiro não por falta de informação, mas por:

- Pagar custos desnecessários

- Tentar prever o imprevisível

- Confundir investimento com entretenimento

- Arriscar a ruína em busca de status

Os dois livros que importam ensinam a mesma lição por caminhos diferentes:

- Psicologia vence inteligência. Se você não controla seu comportamento, nenhuma estratégia funciona.

- Custos importam mais do que ideias brilhantes. No longo prazo, simplicidade vence sofisticação.

- Consistência vence timing. Aporte, ignore o barulho e deixe o tempo trabalhar.

Defina o que é “suficiente”. Quando chegar lá, pare de jogar jogos desnecessários.

O objetivo do dinheiro não é impressionar ninguém. É comprar tempo, autonomia e tranquilidade.

Você não precisa ganhar o jogo. Só precisa não ser expulso dele.

Essa é a única estratégia que realmente funciona no longo prazo.